王又良 2018年中国激光产业回顾与未来展望

2024-02-27 生产设备

3月21日,由中国光学学会激光加工专业委员会、慕尼黑博览集团、美国Laser Focus World杂志、美国Industrial Laser Solutions杂志共同主办,《中国激光界》杂志承办的第六届中国激光市场高峰论坛在2018慕尼黑上海光博会期间举办。

在全球经济动荡不确定和中美贸易战的大背景下,未来的激光技术发展的前景和趋势如何? 中国激光企业,在全球化的新格局下怎么样发展和赶超? 在产业升级的浪潮中,中小企业又如何生存和转型? 国际激光公司,如何把握和发展中国市场?论坛邀请了多位国内外激光学术界和企业界的专家和学者莅临现场,围绕中国和全球激光的发展形势、中国制造2025背景下,中国激光企业的全球化和智能化趋势,以及各种激光光源的发展现状和趋势等颇受业界关注的热点答疑解惑,共探激光企业和行业的发展的策略和前景。

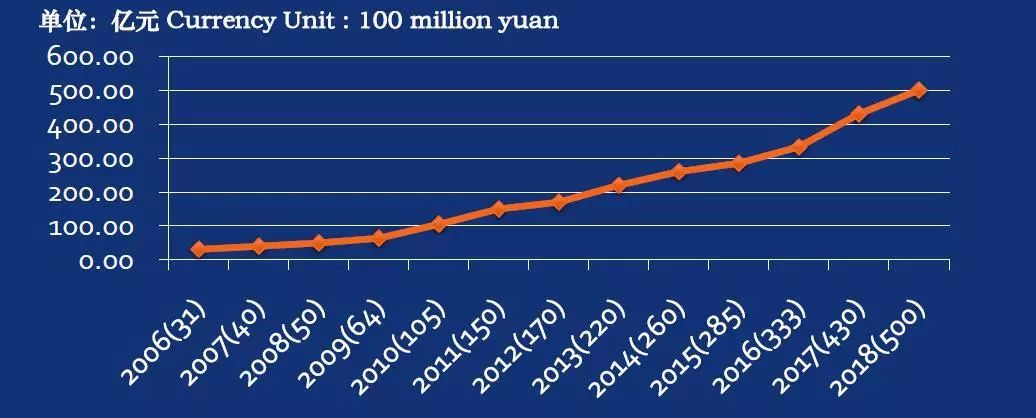

2018年国内生产总值超过90万亿元,比上年增加了近8万亿元,同比增长6.6%。中国经济稳步的增长对世界经济的贡献率接近30%,持续变成全球经济稳步的增长最大的贡献者。据激光加工专委会统计,2018 年中国国内激光加工产业产值突破500亿元(上一年的数据为430亿元),同比增长16%左右。

同时,中国激光产业的发展对全球激光产业也起到重要的推动作用。自2014年起,激光器在全世界内的装机率亚洲几乎占50%,中国占了全球总量的30%,首次超过欧洲装机总量。而经过这几年的发展,2017年中国激光装机量占据全球装机总量45%的比例,这一趋势延续到2018年。

“过去十年,可谓是中国激光行业发展的 ‘黄金十年 ’。其中极具标志性的数据是:在这十年内,激光产业的规模扩大了10倍。”王又良说道。

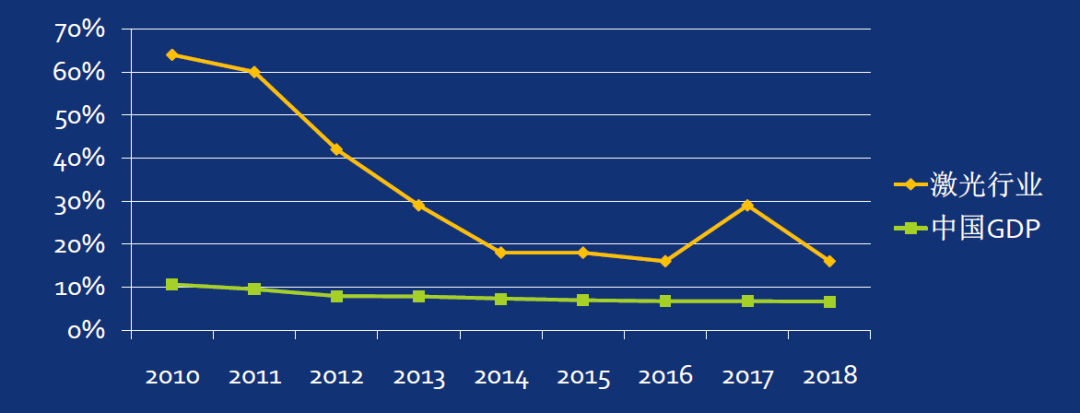

从下图能够准确的看出,随着新型激光光源的应用以及激光技术的推广,2010年左右,中国激光行业连续2年以60%以上的速度增长,随后几年,增长速率会降低,但每年的总体量仍稳步增长。2017年,中国激光行业又迎来一个小的发展高潮,增幅达到30%。

然而,2018年中国激光行业则经历了两极发展:上半年依旧延续17年的上扬势头,许多企业,包括不少上市场公司在其半年报中显示几乎已完成全年80%的经营目标;但下半年开始,行业慢慢的出现下滑。但总体而言,2018年国内激光行业仍实现了16%的增长。

从国内激光加工重点地区产值的分布情况看,2018年,华南(30%)、华中(24%)和华东(21%)等地区的产值依旧高于别的地方,但西部地区近两年也开始呈现出上扬的势头。

毋庸置疑,2018年中国激光行业发生了不少值得标记的大事件。例如,国内光纤激光器领先制造商的锐科激光于2018年6月25日在深交所创业板首发上市,从而成为国内唯一一家上市的光纤激光器生产商。其上市彰显了中国激光正从应用大国逐步迈向制造大国:光源技术向来是中国激光产业持续发展亟需攻克的重要挑战。

另外 ,国内半导体激光器的代表企业——长光华芯公司也于去年3月携手苏州高新区政府共建半导体激光创新研究院,旨在建设国内一流的半导体激光芯片研发平台,全方面进入激光3D传感芯片含VCSEL、高速光通信芯片,激光照明,激光显示等方向和领域,以“中国激光芯,光耀美好生活”为使命,改变中国激光“有器无芯”的局面。

同时,大族激光20kW超高功率光纤激光切割机投放市场。这款机型突破了一系列超厚板激光切割技术壁垒——不锈钢切割厚度提升至100mm,切割效率与设备可靠性提升20%以上;光电转化效率高达40%。

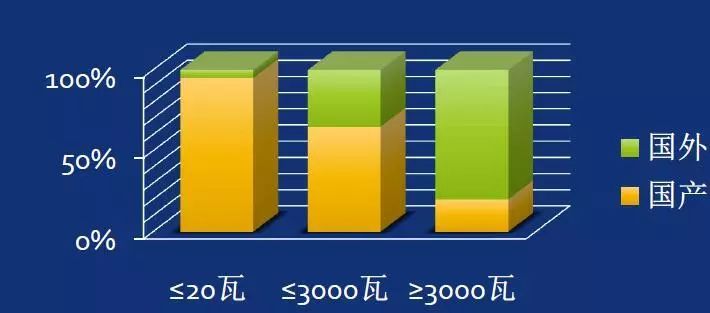

王又良指出,中国激光产业在过去十年的快速地发展与光纤激光器是息息相关的。该固体光源的出现,极大推动了中国激光加工的发展势头。从下图能够准确的看出,2013年,国内激光市场很大程度上还是由国外激光光源所占领。彼时的年销售量仅在1.9万台,然而在2013-2018年间,国产光纤激光器的销量翻了5倍左右。

2018年,国产光纤激光器的小功率产品出货近9万台、中功率(小于3kW)15,000台、高功率(3kW)1,000台、6kW出货200台;最值得欣慰的是,在攻克了大功率合束技术,以及其他大功率激光器的关键技术后,去年12kW的产品出货量达到10台。“高功率焊接定会是下一个市场热点,届时预计12kW的光纤激光器的国产销量将接近100台。”

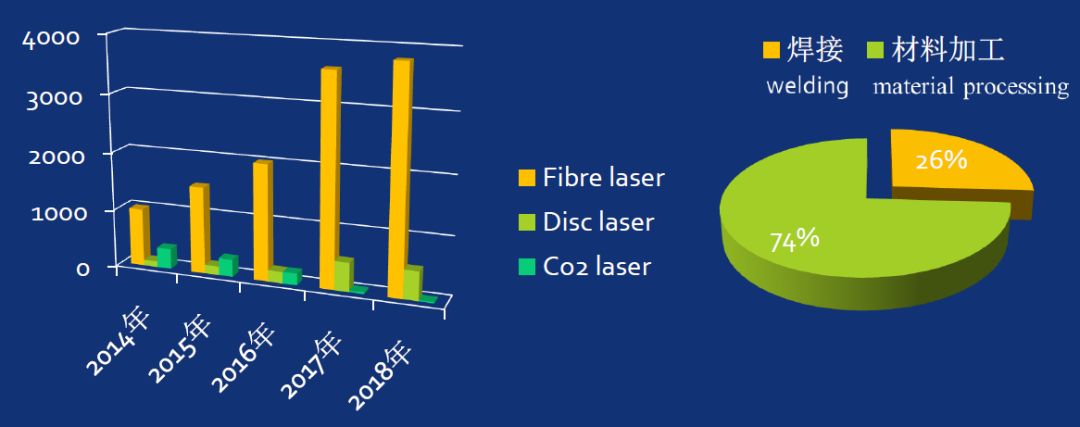

近几年,中国激光加工市场其实是以光纤激光光源为主。能够准确的看出,固体激光光源(光纤激光器、碟片激光器)的发展的新趋势愈发明显,占比慢慢的变大。2014年以前,中国激光加工市场主要是以CO2激光光源为主的。2014年以后成为分水岭,固体激光器在加工中的份额逐年提升。从激光应用领域看,目前仍是以材料加工为主(切割、3D打印、熔覆、表面改性等),其次是焊接。

就中高功率激光装备市场看,2018年高功率(≥3kW)激光装备销售最大的企业,年装机近1,000台;国产光源的6kW激光切割机已装机200台,12kW实现销售;国内有近10家装备企业产值过10亿人民币;高功率焊接开始使用国产光源;“数字自动化”向“智能化”发展的势头愈发强劲。

近年来,国内一众领先的激光企业在智能制造领域的表现出同样可圈可点。亮眼的产品和技术层出不穷。 例如,从装备方面看,大族激光推出的一款半挂车长车架地板激光焊接系统采用自熔叠焊的形式,替代传统的手工弧焊,只需将车架推入焊接区域固定好,设备能自动完成后续整个焊接过程,大幅度的提高效率和焊接质量。

另外,华工激光打造的激光切割柔性智能生产线由多台激光切割机、智能仓储系统、上下料分拣系统等组成,典型应用案例为格力电器;另外公司推出的全铝汽车车身顶盖激光焊接生产线也被上汽通用和蔚来汽车等车企广泛应用。

智能普睿玛生产的一款自喷淋医药设备专用高端激光切管机则通过自动喷淋系统保护内壁无渣,满足设备的洁净等级要求。同时,其MES接口实现了自动化生产制造流程。而作为国内多家动力电池优质企业的核心供应商,海目星激光在动力电池制造领域的四大智造方案包括高速激光制片智能解决方案,方形铝壳装配线、模组/PACK装配线以及电芯干燥线智能解决方案。

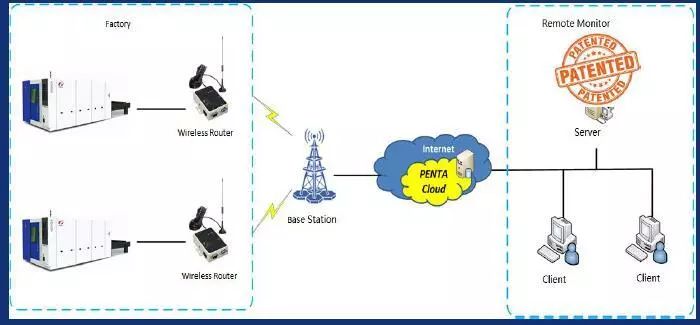

再来看看智能信息系统方面的亮点。大族激光的Han’s MeSys激光设备信息管理系统是一套面向制造企业车间管理层的生产信息化管理系统,能为公司可以提供包括订单进度实时监控、设备状态管理、生产数据管理、零固损坏维保管理和FMS自动生产线监控等管理模块,为企业打造一个全面信息化管理系统。又如,奔腾激光的远程运维系统实现由“制造”向“智造”的蜕变。它以物联网技术和云计算为基础,搭建了一个基于云平台的远程设备监控管理系统,通过远程数据和信息的获取、大数据的分析和处理,提供精准的产品服务和业务支撑……

2018年,紫外(UV)激光器国内生产的产品销量超过1.2万台,较2017年增长18%; RFCO2激光器的增长不大,中小功率总量维持在1万台左右,大多数都用在赋码,打标、切割等非金属行业;玻封管中小功率CO2年产量超过15万台,出口占的比重很大(60%),国内使用比率约为40%。

此外,国产超快激光器也在去年实现了突破:从最初的小批量定制生产发展到具有一定规模的量产。2018年,国内不少超快激光器制造商均实现了年销量几百台的成绩。然而,国内超快激光器应用市场仍需持续培育,目前实现了批量交付,主要使用在在3C行业。

针对2019年国内激光产业的发展之路,王又良也提出了几点思考。中国的激光企业如何从行业的跟随者思维,转换到行业的领导者思维的轨道上去?“事实上,中国激光产业从小到大,从欧美发达国家激光产业的跟随者,逐步赶上,不断缩小差距,在不少方面成为并跑者,大有后来居上的趋势……”

中国激光企业不仅要做大规模,而且要扩大盈利能力,我们怎么转型?“中国的企业只有在快速地增长时才能赚钱,但国外企业却是另一种情况。美国平均上涨的速度2%-3%,日本1%-2%,欧洲甚至零增长,但大多数企业能稳定盈利。如何让我们的企业有稳定的盈利,就需要盈利模式的转型。”

激光打标是最早进入激光加工工业市场的产品之一,也是数量最庞大的激光装备之一。但近两年来,价格竞争等问题造成了该产业的整体发展遭遇瓶颈。下一代的打标技术究竟怎么样发展?是淘汰还是方兴未艾?未来市场定位及增量在哪里? “人机一体化智能系统+精细加工”是理想的答案。

中国激光产业面临的主体问题和突破方向是什么?“简而言之是创新。创新是引领发展的第一动力,抓创新就是抓发展,谋创新就是谋未来。要把加快建设创新型激光企业作为建设中国激光高新产业的战略举措,以科学技术创新引领全面创新。未来,针对高功率切割、焊接而言,全面的工艺和技术革新是出路。”

最后,展望未来两年的发展前途,王又良表示,以新光源引领新应用、用人机一体化智能系统推动激光应用市场,以及通过激光智能高端装备的量产形成规模应用市场仍然是中国激光产业的核心奋斗目标。